微软是否被低估?比尔·阿克曼为何以21倍市盈率买入MSFT

0

0

来源:市场资讯

(来源:invest wallstreet)

潘兴广场资本管理公司(Pershing Square)于周五披露了一笔新建仓,宣布买入微软(NASDAQ:MSFT)股票。亿万富翁投资者比尔·阿克曼(Bill Ackman)表示,近期市场波动为投资者提供了一个难得的机会,可以以极具吸引力的估值买入这家他眼中极具竞争壁垒的优质企业。

阿克曼认为,短线投资者对暂时性的不利因素反应过度,这反而为长期投资者创造了入场机会。他将此次投资与此前在市场不确定时期买入谷歌母公司Alphabet和Meta的经历相提并论。

这位对冲基金经理重点强调了微软在企业端的分发能力,指出M365和Azure合计贡献了公司约70%的利润。他特别提到这两大平台的高用户留存率,并将其归因于平台在安全性与合规性基础设施方面的深厚积累。

阿克曼表示:"当股票市场上两股最强大的力量交汇之际,我们偶尔会发现机会,以合理估值买入一些最具长期复利能力的优质企业。"

M365拥有4.5亿日活跃用户,是企业生产力软件领域的核心平台。Azure则持续受益于云迁移浪潮,人工智能工作负载的增长也为其注入了新的动力。

针对市场对Anthropic旗下Claude Cowork等AI竞争对手的担忧,阿克曼予以正面回应。他指出,M365的深度集成与定价结构——每用户平均收费约$20,而独立应用程序的价格则是其两倍——构成了难以被替代的竞争壁垒。

在谈及微软与OpenAI的合作关系时,阿克曼将转向多模型架构的战略调整视为优势而非劣势。

他表示:"我们认为,微软近期决定重构与OpenAI的合作关系,并非一种让步,而是有意向更加开放的多模型架构转型的战略布局。"

潘兴广场于2026年2月微软发布第二财季业绩后开始建仓。初始买入时,微软股票的远期市盈率约为21倍,低于历史平均水平。

阿克曼还指出,当前估值并未反映微软在OpenAI约27%的经济权益——按照OpenAI最新一轮融资估算,这部分权益价值约为2,000亿美元。

阿克曼对微软2026年高达1,900亿美元的资本支出预算表示认可,认为这是着眼于未来的增长型投入。他同时指出,从按席位定价向按用量计费模式的转变,有望随着AI智能体推动平台使用量的提升而成为新的收入增长引擎。

热搜

热门跟贴

相关推荐

-

消息称微软筹备收购AI初创企业,降低对OpenAI依赖

IT之家

-

微软被曝考虑收购大模型创企,SpaceX也看上了同一家

智东西 2跟贴

-

微软CTO出庭作证:那封让马斯克抓住把柄的邮件

硅屿手记

-

英国给微软们开账单:5000万英镑只是首付

像素与芯片

-

E45 孟岩对话李继刚:人何以自处

有知有行App 云音乐特供

00:12

-

卖房死磕,中国狂人强势反杀微软霸权,濒临破产绝境变成千亿帝国

阿嘵田侃故事 -

微软这操作给我看懵了:看番送车,还是任意一辆?

晚星归航2

-

马斯克花600亿买Cursor,而SBF却错过了几十亿

非哥聊财富

-

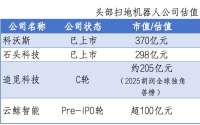

卖爆全球的扫地机器人品牌,卡在估值夹层

21世纪经济报道

-

美四大科技巨头现金流十年新低,借钱也要搞AI

今夜繁星坠落 -

明明公司很赚钱,为何股价就是不涨?估值不是看今天,而是赌未来

一家说 -

营收1965亿,市值创近一年新低,马化腾:一年前上了AI的船,结果发现船漏水了

极客公园

-

机构投资者Q1持仓揭秘:AI基础设施最受追捧 “美股七巨头”现分歧

财联社

-

闪迪、美光越涨越便宜?股价暴涨数倍,但华尔街只给9倍PE

华尔街见闻官方 1跟贴

-

不是1999年的重演!看空声此起彼伏,反向投资者却嗅到了不同气息

华尔街见闻官方 1跟贴

-

美国股软件公司股票逆势上涨

财联社

-

SpaceX据悉最早将于6月11日确定首次公开发行价格 股票将于6月12日上市

财联社

-

美国证交会文件:一季度伯克希尔哈撒韦清仓亚马逊股份

财联社

-

美银策略师:6月初将是美股获利了结的良机

财联社 1跟贴

-

利弗莫尔中概股龙头指数收跌3.1%

财联社