“中国制造主导地位难以撼动,这就是理由”

来源:观察者网

2026-05-15 21:16

【文/观察者网 柳白】

“令他国难与中国制造业竞争的,并不只是中国庞大的体量。”彭博社5月16日报道提到,一份最新的智库报告指出,中国制造业之所以能够同时在T恤、电动车等几乎全产业具备竞争力,不仅是体量大这么简单,更因为中国内部本身就像由多个不同发展阶段的经济体拼接而成,从而令整个国家从低端制造到高端制造同时强势。正因此,西方长期炒作的“人民币升值”“削减产业补贴”等措施,难以真正削弱中国制造竞争力。

2026年5月15日,山东烟台,大批进出口车辆在一处汽车堆场等待发运。 IC Photo

这份题为《中国制造业为何被视作与多国同时竞争》的报告,由中国金融四十人论坛(CF40)于4月发表。该论坛成立于2008年4月,是目前中国极具影响力的金融专业智库平台,专注于经济金融领域的政策研究与交流。论坛正式成员由40位40岁上下的金融精锐组成。

彭博社注意到,多年来,随着中国经济影响力扩展至全球,中国一直面临外界要求——包括允许人民币进一步升值,以及减少对工业部门支持。但报告认为,这类“药方”恐怕根本不起作用。

报告分析,中国制造业呈现这一格局,其实是三个结构性条件同时成立的结果。

第一,内部发展高度不均衡。发展靠前的已经达到日本韩国的水平,但靠后的还处于越南的水平。第二,中国发展速度极快。中国第一梯队14年间完成了日、韩约需20-30年才能完成的发展水平跨越,全球其他经济体没有及时调整和适应。第三,中国的经济体量巨大。中国制造业占自身GDP的比重与其他制造业大国相近,但庞大的经济体量之下,其全球份额远非其他经济体可以比拟。

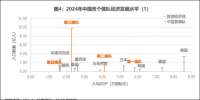

研究发现,中国经济实际上由四个不同梯队构成,每一梯队都有自身优势。北京、上海、深圳和广州等最富裕城市,其收入水平已经接近日本和韩国;而较贫穷地区,则仍类似于墨西哥、泰国甚至越南这样的中等或中低收入经济体。

按购买力平价计算,2024年四个梯队的人均GDP分别为:

第一梯队5.8万国际元,已超过日本(5.2万国际元),接近韩国(6.1万国际元),处于高收入经济体区间,日本和韩国则是典型的经过产业升级、目前以高端制造业为主导的经济体。

第二梯队4.1万国际元,与马来西亚(3.9万国际元)相近,整体处于中高收入阶段,马来西亚的制造业中,电子元件和光学设备制造占了很大一部分。

第三梯队2.3万国际元,与墨西哥(2.6万国际元)和泰国(2.5万国际元)接近,同属中高收入范围,汽车产业是这两个国家的代表性产业。

第四梯队1.6万国际元,与越南(1.64万国际元)和印度尼西亚(1.64万国际元)的发展水平基本一致,大致处于中低收入阶段,制造业也还是以纺织服装、电子元器件装配等劳动密集型产业为主。

图自微信公众号“中国金融四十人论坛”

分析师表示,中国实际上相当于在一个国家内部同时容纳了:超过半个日本 + 接近6个马来西亚 + 5个墨西哥 + 4个泰国 + 1.4个越南。

报告指出,所谓“削减补贴”和“人民币升值”的做法,并不能缩小中国不同层级经济之间的发展差距,也无法立即改变中国各地区的发展水平。因此,这些措施不会改变中国制造业与全球竞争的现状。

彭博社援引国际货币基金组织(IMF)2月的一份中国经济年度评估称,“国家主导、债务融资推动的投资,以及缺乏合理性的产业政策支持,已经导致生产率下降、金融脆弱性积累,以及部分可贸易行业出现产能过剩。”

但CF40报告认为,中国内部发展不均衡,反而让中国能够在整个工业谱系中都保持竞争力:一方面不断向高附加值产业升级、挑战德国等制造强国;另一方面又没有明显失去低技能产业优势。

报告称,当富裕地区不断向先进制造业推进时,低收入省份则继续承接劳动密集型产业。而在其他国家,随着工资上涨,这类产业往往会外迁海外。

CF40经济学家表示,再加上中国本身的发展速度和巨大规模,这也解释了为什么中国在低技术、中技术和高技术产品中的出口份额,能够同步上升。

中国占全球制造业产出的比重,已经从2004年的8.5%,上升到2021年超过30%的峰值。

研究人员还表示,为缓解国际紧张关系,中国应更多推动对外投资和海外基础设施建设。这样可以让中国的贸易顺差重新流回贸易伙伴国,并在当地创造就业。

他们总结:“中国制造业与所有国家竞争的格局,在短期内很难改变,而通常被提出的政策——例如削减补贴和人民币升值——可能都不是有效的解决方案。”

本文系观察者网独家稿件,未经授权,不得转载。

举报

举报

违反法律法规

违反法律法规 色情、淫秽内容

色情、淫秽内容

CIA局长跑去古巴,想干啥?

关税、战争、天气连击,美国遭四年来最剧烈食品涨价

“羊吃人”AI版?缺电,先拉美国民众的电闸

中企被禁,欧盟汽车厂着急:怕是又要“大地震”

“中国总是超额完成目标,是各国效仿的榜样”