华为断层第一,OV贴身肉搏,苹果荣耀承压

0

0

手机圈的五一大战刚刚落幕,第一份战报就来了,对于消费者来说,将可以很清晰看出各大厂商之间的差距。

但也可以看出来,想在竞争激烈的手机市场中做到脱颖而出并不容易,必须要带来多方位的提升才可以。

比如芯片需要有一定的技术依仗,操作系统方面需要出色的优化,又或者是硬件堆料方面需要大幅度的提升。

那么接下来让我们长话短说,一起来看看2026年第19周国内手机市场份额数据,看看厂商之间的差距有多么大。

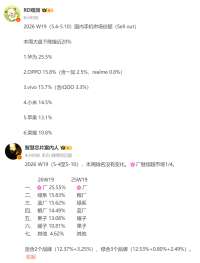

根据多位博主透露的信息,这份覆盖了5月4日到5月10日的销量统计,恰好卡在五一黄金周的后半段,正是各家促销活动收尾、消费者用真金白银投票的关键窗口期。

但数据显示,整个大盘环比下降了接近20%;说白了,节日红利吃完了,市场重新回到拼刺刀的常态,而这份常态化竞争下的座次表,才是真正值得细品的东西。

华为 25.55%

OPPO系(含一加2.5%、realme 0.8%) 15.83%

vivo系(含iQOO 3.3%) 15.62%

小米系 14.49%

苹果 13.08%

荣耀 10.81%

其他品牌加起来,4.62%。

迪子把这份数据反复看了三遍,得出一个结论:国产手机市场的分层,从未像今天这样清晰。

先说华为手机,其份额达到了25.55%,一家吃掉了整个中国手机市场四分之一,这不是微弱领先,这是断层。

第二名的OPPO系15.83%,比华为少了将近10个百分点,换句话说,华为的领先优势差不多是一个小米加荣耀的体量。

出现这种情况的原因也非常的简单,比如华为畅享90系列稳住千元机基本盘;Pura 90系列扛起影像旗舰的溢价大旗;Pura X Max用折叠屏形态收割高端商务人群。

三层产品线同时发力,覆盖了从学生党第一台到老板的备用机再到摄影发烧友的终极玩具的全人群图谱。

这不是某一个爆款的功劳,而是一套组合拳打出来的系统性能量,因此华为才有了如今的市场份额表现。

然后OPPO系15.83%,vivo系15.62%,差0.21个百分点。

不得不说,随便一个二线城市的单日促销活动,稍微调整一下以旧换新的补贴力度,这个排名就可能瞬间互换,OV两家现在不是你追我赶,是鼻尖贴鼻尖。

更有意思的是看子品牌贡献,一加在OPPO系里贡献了2.5%,realme贡献0.8%,加起来3.3%,而iQOO在vivo系里恰好也贡献了3.3%。

两边去掉子品牌之后,OPPO主品牌大约12.5%,vivo主品牌大约12.3%,依然是0.2个百分点的差距。

再看第四第五名,小米14.49%,苹果13.08%,单独看这两个数字都还不错,但放回竞争环境里,处境完全不同。

小米的14.49%是一个有攻有守的状态,REDMI守住了性价比基本盘,小米数字系列在高端市场也扎下了根,汽车业务带来的品牌光环效应还在持续外溢。

苹果的13.08%,就有点不是滋味了,一年前的这个时候,苹果还能靠品牌溢价+高端独占舒舒服服地坐在前三名的位置。

现在华为带着Pura系列和折叠屏在5000元以上价位段正面硬刚,OV和小米也在4000-6000元区间不断上探,苹果的高端舒适区正在被四面八方蚕食。

而且有个时间节点不能忽视,5月是苹果的传统淡季,新一代iPhone要到9月才发布,上半年唯一的变量是春季的几款新配色或者SE机型。

在缺乏新品刺激的月份里,苹果的份额基本上是在吃老本,而今年这块老本,显然没有去年那么厚了。

荣耀的10.81%也值得说一句,作为刚从独立走向IPO的品牌,这个成绩不算差,但问题在于它和前面五家的差距正在拉大。

去年荣耀还能在某些周次挤进前四,现在基本稳定在第六名,且与第五名苹果的差距超过2个百分点。

说到底,2026年的中国手机市场,已经不是在比谁跑得快,而是在比谁更扛得住,市场容量见顶、换机周期拉长、技术趋同加速。

在这个大背景下,能活下来并且活得好的,一定不是最会营销的,而是最能让老用户下一台还选你的那个。

对此,大家有什么想表达的吗?欢迎回复讨论。

热搜

热门跟贴

相关推荐

-

折叠屏狂降3000!今年618太卷了:国产机直接掀桌

雷科技 12跟贴

-

皮衣黄逛胡同尝遍京城特色,全球市值第一股近期风光无限

行行聊社会财经

-

早就被写进折叠屏参考书的苹果,为何迟迟不交卷?

钛媒体APP

-

打工25年后,我成了我老板的老板

爱范儿

-

苹果公司首席执行官库克:中美会谈现场很棒

中国网资讯

-

90后“稚晖君”,任上纬新材董事长!他是原华为天才少年

每日经济新闻 1跟贴

-

vivo Y600 Pro 体验:这部「充电宝手机」,为什么对 vivo 很重要

爱范儿 1跟贴

-

小米快把传统家电品牌打烂了…

牛顿顿顿 30跟贴

-

索尼新手机把长焦镜头做成单反级,摄影师会买单吗

晚风也遗憾

-

黄仁勋马斯克库克手势亮了

丁羂解说 1跟贴

-

两女子坐电梯,按亮所有楼层后离开

南阳日报 32跟贴

-

大疆 Pocket 选购指南:我有 iPhone,还需要买 Pocket 吗?

爱范儿 12跟贴

-

到手6999起!iPhone 17 Pro降价2000元,库克早有暗示

雷科技 11跟贴

-

首测鸿蒙智行首款MPV:华为乾崑加持,让近5.4米的大车变好开?

Autolab

-

玩的就是真实!小米车主硬核测试车辆防夹,看到结果终于安心了

阿浪哥 1跟贴

-

中美会谈结束后苹果CEO朝记者比耶并竖起大拇指

RT今日俄罗斯

-

华为旗舰MPV,智界V9了解一下!

高小卷 3跟贴

-

旗舰MPV到店,极狐问道 V9 配华为增程+后轮转向,综合续航1330km

汽车有智慧 6跟贴

-

年轻人的手机,比谁都更懂他们自己

36氪

-

张雪机车53号车手德比斯在捷克站自由练习赛中以1分34秒389的成绩获得第1名

潇湘晨报 3678跟贴