美股最新评级 | 招商证券(香港)维持阿里巴巴买入评级,目标价220.1美元

0

0

财联社5月15日讯(编辑 齐灵) 以下为各家券商对美股的最新评级和目标价:

招商证券(香港)维持阿里巴巴(BABA.N)买入评级,目标价220.1美元:

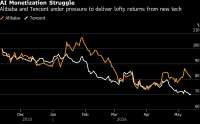

阿里云AI相关收入占比达30%,MaaS服务ARR快速增长,推动云业务38% YoY增长及利润率提升;快消电商UE有望FY27部分月份转正,带动整体盈利改善。基于SOTP估值,目标价上调至220.1美元,对应23x FY28E非GAAP P/E。

华泰证券维持Sea Ltd ADR(SE.N)买入评级,目标价136.2美元:

1Q26收入与EBITDA均超预期,电商、支付、游戏三大板块表现强劲。电商深化生态壁垒,支付用户与贷款规模高增,游戏净预订量稳健增长。虽小幅下调盈利预测,但基于分部估值法上调目标价,看好其区域领导地位及协同效应带来的长期利润潜力。

中金公司维持昂跑(ONON.N)跑赢行业评级,目标价65美元:

1Q26盈利超预期,毛利率提升至64.2%,上调全年利润率指引。管理层重申2026年CER销售增长至少23%,专业渠道订单增超25%。当前估值显著低于目标价隐含的22.3倍2026年EV/EBITDA,上行空间达83.7%。

中信证券维持哔哩哔哩(BILI.O)买入评级:

2026H1收入与盈利有望双升,广告受益AI应用推广及加载率提升,游戏短期承压但新品陆续上线,增值服务稳健。年轻用户基础强化AI广告变现潜力,Story模式与电商合作构成催化。

第一上海给予超威半导体(AMD.O)买入评级,目标价520.00美元:

AI推理与智能体需求驱动服务器CPU进入增长周期,公司数据中心业务Q1收入同比+57.2%,指引Q2服务器CPU收入同比增超70%。与OpenAI、Meta等签订大单,26-28年收入/Non-GAAP净利润CAGR达42%/68%。DCF估值目标价520美元,对应26/27年PE 55/30倍,具备16%上行空间。

中信证券维持Sea Ltd ADR(SE.N)买入评级:

2026Q1业绩超预期,Shopee GMV同比+30%、广告收入+80%,Garena预订额+20%且利润率扩至62%。管理层维持全年GMV+25%及EBITDA利润率指引。虽Monee利润率承压,但整体盈利优于预期,游戏与电商协同效应显现,催化估值重估。

中信证券维持京东(JD.O)买入评级:

2026Q1收入符合预期,利润率超预期,主因零售毛利率提升及高利润广告业务增长。日用百货双位数增长抵消电子产品下滑,平台广告受益于流量与商家扩张。新业务亏损环比收窄,外卖单均模型改善,全年盈利有望修复。

光大证券维持腾讯音乐(TME.N)增持评级:

26Q1收入与利润均略超预期,会员增速放缓但非会员业务高增,喜马拉雅收购获批助力全域音频生态布局。公司上调会员价格、强化内容维权与腾讯生态协同,盈利韧性较强,但行业竞争仍存,维持26-28年盈利预测及“增持”评级。

华泰证券维持亚朵(ATAT.O)买入评级,目标价56.01美元:

1Q26营收/经调整净利润同比+47.5%/+42.0%,超预期,主因加盟酒店与零售业务双轮驱动。RevPAR延续回暖,开店稳步推进,零售高毛利产品优化成本结构。上调全年收入指引,维持26-28年EPS预测14.79/17.56/20.60元,给予26年26倍PE,目标价56.01美元。

中信证券维持优步(UBER.N)买入评级:

1Q26业绩与指引超预期,出行业务利润率创新高,配送国际扩张加速,货运重返正增长。预计保险成本改善、哑铃策略及低密度市场渗透将驱动核心业务提速,百亿美元自由现金流支撑自动驾驶布局与回购,彰显平台韧性与股东回报能力。

热搜

热门跟贴

相关推荐

-

全球最大的公司诞生!市值35万亿,相当于15个阿里,利润超8000亿

混沌录 223跟贴

混沌录 223跟贴 -

大跌64%!阿里“失速”

杠杆游戏 9跟贴

-

阿里终于看到回头钱了

虎嗅APP 3跟贴

-

阿里年营收首破万亿,AI高增但电商承压

i黑马 4跟贴

-

E45 孟岩对话李继刚:人何以自处

有知有行App 云音乐特供

00:12

-

阿里腾讯AI成绩单:3800亿砸下去,增速反而慢了

码上闲叙 3跟贴

-

阿里财报:AI商业化开启,AI收入占比首破30%,即时零售市场规模稳定

封面新闻

-

阿里说“没有一张卡闲着”,这句话比云增长38%更重要

美股研究社

-

吴泳铭:阿里服务器内几乎没有一张卡是空的|附业绩会实录

蓝鲸新闻 9跟贴 -

营收1965亿,市值创近一年新低,马化腾:一年前上了AI的船,结果发现船漏水了

极客公园

-

美股芯片半导体概念普跌 英特尔跌逾6%

每日经济新闻 1跟贴

-

美银策略师:6月初将是美股获利了结的良机

财联社 1跟贴

-

美股贵金属股集体走弱,泛美白银跌超7%

每日经济新闻

-

美股正重演2000年泡沫破灭剧本?“大空头”再发警告:纳指100将迎重大逆转!

财联社

-

美股收盘:光通信、存储芯片大涨 高通、美光科技、英特尔、英伟达创新高

财联社 1跟贴

-

机构投资者Q1持仓揭秘:AI基础设施最受追捧 “美股七巨头”现分歧

财联社

-

SpaceX据悉最早将于6月11日确定首次公开发行价格 股票将于6月12日上市

财联社

-

阿里和法丽巴前往镇上,坚决要把哈桑送进去

水云人

-

两女子坐电梯,按亮所有楼层后离开

南阳日报 32跟贴

-

疯了…四天熔断两次

丸子妹 4跟贴